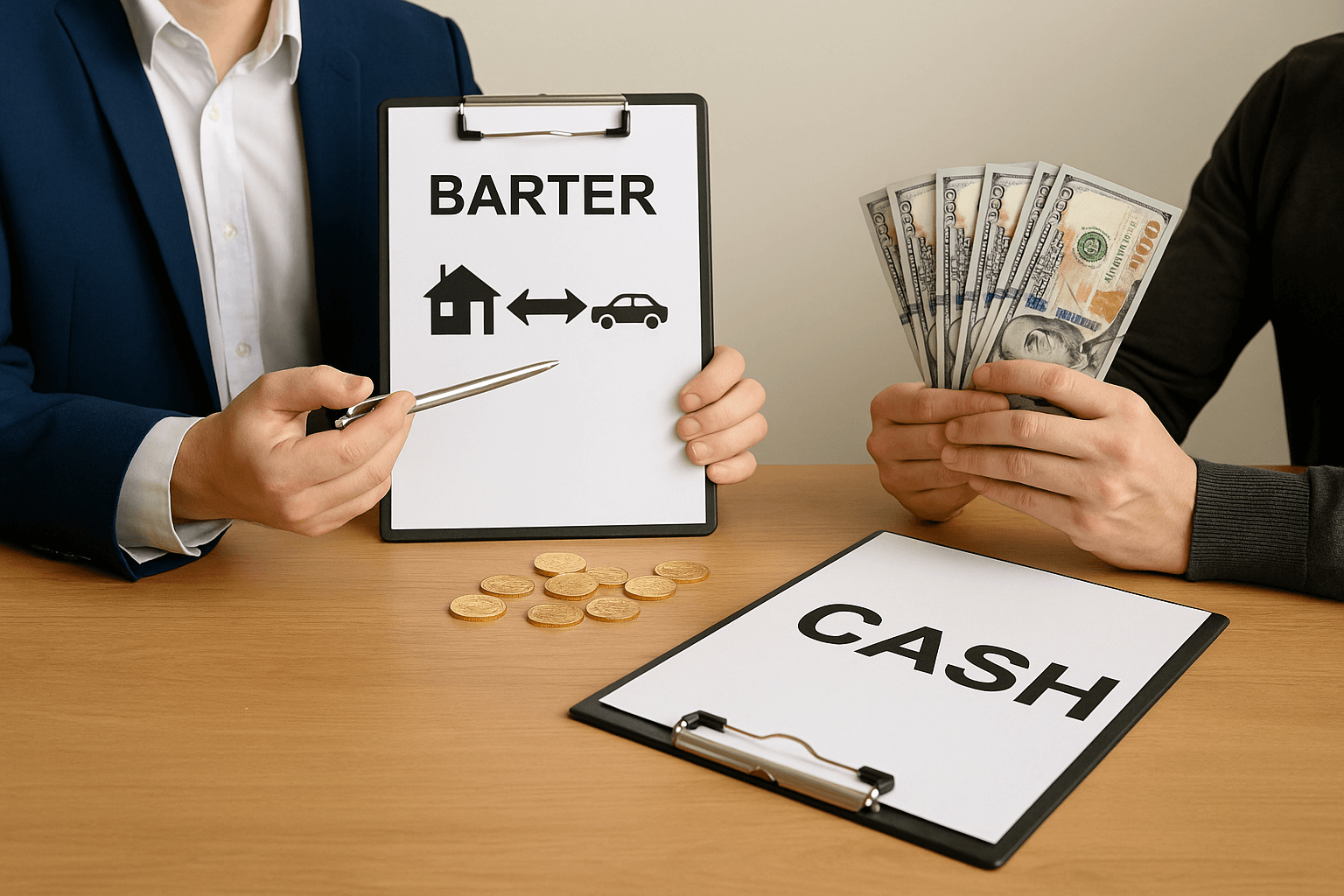

مقدمه: در تصمیمگیری بین تهاتر و خرید نقدی، باید چه معیارهایی را در نظر گرفت؟

در بازارهای امروز، یکی از رایجترین سوالاتی که برای معاملهگران، مالکان املاک و فروشندگان کالاهای سرمایهای پیش میآید، این است: «تهاتر بهتر است یا خرید نقدی؟» انتخاب بین این دو روش به عوامل متعددی از جمله شرایط اقتصادی، میزان نقدینگی، نوع دارایی و سطح اعتماد بین طرفین بستگی دارد. در ایران، با توجه به نوسانات ارزی، تحریمها و کمبود نقدینگی، تهاتر به ابزاری محبوب برای مدیریت معاملات تبدیل شده است. با این حال، عدم رعایت الزامات قانونی، مانند تنظیم قراردادهای دقیق یا ارزیابی معتبر داراییها، میتواند به اختلافات حقوقی منجر شود. این مقاله با هدف بررسی جامع مزایا، معایب و چارچوبهای حقوقی تهاتر و خرید نقدی، به شما کمک میکند تا با دیدی روشنتر تصمیم بگیرید. در ادامه، ضمن تشریح مفاهیم پایه، به مقایسه عملی این دو روش و نکات کلیدی برای موفقیت در معاملات پرداخته خواهد شد. این سؤال به ظاهر ساده، پشتوانهای از پیچیدگیهای حقوقی، اقتصادی و حتی روانی دارد.

در این مقاله، ما به عنوان جمعی از تهاترگران با تجربه، تلاش کردهایم این موضوع را از زاویهای دقیق، فنی و قابل فهم بررسی کنیم. اگر در آستانه معاملهای هستید که میتواند بهصورت تهاتری انجام شود، یا در شرایطی قرار دارید که گزینه نقدی نیز پیش روی شماست، مطالعه این مطلب را از دست ندهید.

تهاتر چیست و چرا به گزینهای جدی تبدیل شده است؟

تهاتر، در سادهترین تعریف، به معنای معاوضه دو مال یا دارایی با یکدیگر است. برخلاف معاملات نقدی، در تهاتر وجهی بین طرفین رد و بدل نمیشود، بلکه اموال یا خدمات در برابر هم مبادله میشوند.

این نوع معامله، ریشهای عمیق در تاریخ اقتصاد دارد و حتی در جوامع سنتی پیش از پیدایش پول نیز رایج بوده است. در دنیای امروز، تهاتر نهتنها منسوخ نشده، بلکه در شرایط خاص مانند رکود بازار، تحریمها، کمبود نقدینگی یا کاهش اعتماد به سیستم بانکی، به گزینهای جدی برای انجام معاملات تبدیل شده است.

انواع تهاتر:

• تهاتر املاک با یکدیگر

• تهاتر ملک با خودرو، خدمات، کالا یا حتی طلب مالی

• تهاتر خدمات با خدمات یا کالا

• تهاتر میان شرکتها برای تسویه دیون داخلی یا خارجی

ماده ۲۹۶ قانون مدنی ایران تهاتر را بهعنوان یکی از روشهای قانونی برای سقوط تعهدات معرفی میکند.

خرید نقدی: مزایا، ساختار و مخاطرات احتمالی

در معاملات نقدی، خریدار در ازای دریافت کالا یا دارایی، وجه نقد پرداخت میکند. این روش که رایجترین و مورد اطمینانترین نوع معامله به شمار میرود، از حمایت کامل سیستم قضایی و مالی کشور برخوردار است.

مزایای خرید نقدی:

• امکان پیگیری ساده در صورت اختلاف

• ثبت رسمی و قابلردیابی از طریق تراکنشهای بانکی

• شفافیت کامل در مورد ارزش معاملهشده

• زمان کوتاهتر در فرایند انجام معامله

معایب احتمالی:

• نیاز به نقدینگی بالا

• ریسک از دست رفتن پول در معاملات پرخطر

• تاثیرپذیری از تورم لحظهای و نوسانات ارزی

در برخی از موارد، خریدار توان پرداخت کامل نقدی را ندارد و همین موضوع تهاتر را به گزینهای عملیاتی ایدهآل میکند.

برای تکمیل اطلاعات، پیشنهاد میکنیم مقالههای مقایسه تهاتر و فروش سنتی، دستهبندی تحلیل بازار تهاترگران و تهاتر املاک را نیز مطالعه کنید.

تهاتر در قانون مدنی چگونه تعریف شده است؟

مطابق ماده ۲۹۶ قانون مدنی: وقتی دو نفر در برابر یکدیگر بدهکار باشند، بین دیون آنها بهطور قهری تهاتر حاصل میشود.

اما تهاتر فقط محدود به بدهیهای نقدی نیست. در مواردی که دو نفر تصمیم به معاوضه اموال یا خدمات دارند، نیز با تنظیم قرارداد تهاتر، این نوع معامله رسمیت پیدا میکند.

اگرچه تهاتر ذاتاً غیرنقدی است، اما باید حتماً بهصورت کتبی و با اسناد معتبر صورت بگیرد تا از نظر حقوقی قابل دفاع باشد.

شرایط قانونی تهاتر صحیح:

• رضایت کامل طرفین

• مشخص بودن نوع، مقدار و کیفیت مال یا خدمت

• توافق روشن بر سر مابهالتفاوت در صورت عدم توازن ارزشی

• وجود سند مکتوب امضا شده توسط دو طرف و ترجیحاً با حضور شاهد یا تنظیم رسمی

تهاتر یا خرید نقدی؟ مقایسه عملی در سه سناریو واقعی

برای درک بهتر این دو روش، سه سناریوی رایج در بازار را مرور میکنیم:

۱. تهاتر ملک با خودرو

فردی یک آپارتمان دارد که قصد فروش آن را دارد. خریدار، خودرو و مقداری وجه نقد برای تهاتر پیشنهاد میدهد.

• در خرید نقدی: فروشنده باید منتظر خریداری با توان پرداخت کامل باشد.

• در تهاتر: معامله سریعتر انجام میشود اما باید سند رسمی تهاتر خودرو و ملک تنظیم شود.

۲. تهاتر بدهی پیمانکار با ملک کارفرما

پیمانکاری بابت اجرای پروژه ۳ میلیارد تومان طلبکار است. کارفرما نقدینگی ندارد اما ملکی معادل ارزش بدهی پیشنهاد میدهد.

• در تهاتر: ملک باید دقیقاً ارزشگذاری شده و انتقال قانونی انجام شود.

• در پرداخت نقدی: احتمال تأخیر بالا میرود یا وصول طلب غیرممکن میشود.

۳. خرید کالا در بازار با پول یا تهاتر خدمات

فردی برای تجهیز فروشگاه خود نیاز به کالا دارد. پول ندارد اما طراحی گرافیکی انجام میدهد.

• در تهاتر: با توافق دو طرف، خدمات طراحی در برابر تجهیزات معاوضه میشود.

• در خرید نقدی: تأمین هزینه ممکن است زمانبر یا مشروط به دریافت وام باشد.

در هر سه سناریو، تهاتر بهعنوان ابزاری انعطافپذیر عمل میکند، به شرط رعایت اصول حقوقی.

مشکلات رایج تهاتر از دیدگاه حقوقی

با وجود مزایای متعدد تهاتر، اگر قرارداد بهدرستی نوشته نشود، مشکلات فراوانی ممکن است ایجاد شود:

• عدم تعیین دقیق موضوع تهاتر

• اختلاف در ارزشگذاری

• نداشتن قرارداد مکتوب یا شاهد

• ابهام در نحوه پرداخت مابهالتفاوت

• بروز تعهدات مخفی یا بدهیهای پنهان در اموال تهاترشونده

راهحل: استفاده از مشاور حقوقی و کارشناس رسمی برای تنظیم قرارداد و ارزیابی اموال. همچنین میتوانید از کارشناسان و مشاوران با تجربه مجموعه "تهاترگران" به سادگی بهره ببرید.

چرا در دادگاهها تهاتر سختتر قابل اثبات است؟

اگر تهاتر بهصورت غیررسمی و بدون قرارداد مکتوب انجام شود، در صورت اختلاف، اثبات آن بسیار دشوار است. در مقابل، خرید نقدی با رسید بانکی، فاکتور رسمی یا سند انتقال وجه، شواهد قویتری دارد.

بنابراین اگر قصد تهاتر دارید، حتماً:

• قرارداد بنویسید.

• امضای طرفین و حداقل دو شاهد را داشته باشید.

• تاریخ، شماره، جزئیات مکتوب و روشن باشد.

• امکان مراجعه به دفترخانه را برای ثبت سند بررسی کنید.

از نظر مالیاتی، تهاتر بهصرفهتر است یا خرید نقدی؟

• در تهاتر، پرداخت مالیات نقل و انتقال همچنان الزامی است، مگر اینکه نوع تهاتر شامل معافیت خاصی باشد (مثلاً در پروژههای خاص دولتی).

• در خرید نقدی نیز کلیه مالیاتها بر اساس ارزش معاملاتی اخذ میشود.

تهاتر مشمول مالیات است، اما نحوه محاسبه آن ممکن است متفاوت باشد. مشورت با حسابدار یا مشاور مالیاتی الزامی است. در صورت نیاز به رفع ابهام با کارشناسان مجموعه ما در تماس باشید.

جمعبندی: تهاتر یا خرید نقدی؟ انتخاب به شرایط شما بستگی دارد

هیچ نسخهی قطعی برای همه افراد وجود ندارد. اما اگر بخواهیم مقایسهای خلاصه داشته باشیم:

| موضوع |

تهاتر |

خرید نقدی |

| نیاز به نقدینگی |

ندارد |

دارد |

| انعطافپذیری |

بالا |

متوسط |

| ریسک حقوقی |

بالاتر |

پایینتر |

| سرعت اجرا |

در صورت توافق، سریع |

بسته به پرداخت |

| قابلیت اثبات در دادگاه |

کمتر (در صورت نبود سند) |

بیشتر |

توصیه تهاترگران

• اگر مالک هستید و با خریدار قابلاعتماد روبهرو هستید، تهاتر با قرارداد دقیق میتواند سودآور باشد.

• اگر طرف مقابل را نمیشناسید یا اسناد ضعیف دارید، خرید نقدی امنتر است.

• در هر دو روش، مشاوره حقوقی و شفافسازی قرارداد را جدی بگیرید.

چگونه تهاتر کنم؟

• آگهی تهاتر خود را ثبت کنید. "تهاترگران" سادهترین و امنترین پلتفرم را پیش روی شما قرار داده است.

• با مشاوران حقوقی و کارشناسان آگاه ما تماس بگیرید. تفاوت یک پلتفرم مطمئن با سایرین در ارائه خدمات مشخص و دقیق و استفاده از افرادی است که تجربه کافی در زمینه تهاتر و مسائل حقوقی مربوط به آن را داشته باشند.

• در تمامی مراحل تصمیمات خودسرانه نگیرید و با نظر کارشناسان امین ما همراه باشید. ما به عنوان شخص ثالث و بیطرف به شما بهترین و کاملترین مشاوره را خواهیم داد.

تهاتر، با وجود جذابیتهای مالی، به دلیل حساسیتهای قانونی و ریسکهای اجرایی، نیازمند برنامهریزی دقیق و آگاهی کامل است. این روش میتواند در شرایط اقتصادی ناپایدار، راهکاری مؤثر برای مدیریت داراییها و حفظ ارزش آنها باشد، اما بیتوجهی به قوانین حاکم، مانند مقررات بانک مرکزی و مبارزه با پولشویی، میتواند تبعات سنگینی به دنبال داشته باشد. استفاده از کانالهای رسمی، مانند صرافیهای مجاز، و تنظیم قراردادهای کتبی جامع، از مهمترین اقدامات برای کاهش ریسکهاست. همچنین، بهرهگیری از کارشناسان برای ارزیابی اصالت طلا و ارز و مشاوره حقوقی، میتواند از بروز مشکلات جلوگیری کند. پلتفرمهای دیجیتال تهاتر نیز با ارائه خدمات ثبت و نظارت، به شفافیت و امنیت معاملات کمک میکنند. در نهایت، موفقیت در تهاتر طلا و ارز به رعایت اصول قانونی، انتخاب طرفهای معتبر و انجام معاملات در محیطهای امن بستگی دارد. فعالان اقتصادی باید پیش از هر اقدامی، با مطالعه دقیق قوانین و بهرهگیری از تخصص مشاوران، از این ابزار مالی بهصورت ایمن استفاده کنند. مجموعههایی مانند "تهاترگران" میتوانند با ارائه راهنماییهای حرفهای، مسیر شما را در این معاملات هموار کرده و ریسکها را به حداقل برسانند.